Statbel1, het Belgische statistiekbureau, heeft de eerste ramingen van het inkomen van de landbouwers voor het jaar 2019 aan de Europese Commissie (Eurostat) gecommuniceerd.

- Na een jaar 2018 waarin een groot deel van de landbouwsector zwaar te lijden heeft gehad, blijken de eerste waarnemingen voor dit jaar en de oogst 2019 beter te zijn: de netto toegevoegde waarde van de sector zou met 27,3% stijgen, zonder evenwel de resultaten van 2017 te overschrijden.

- Zowel de plantaardige als de dierlijke productie zijn met ongeveer 6% in waarde gestegen.

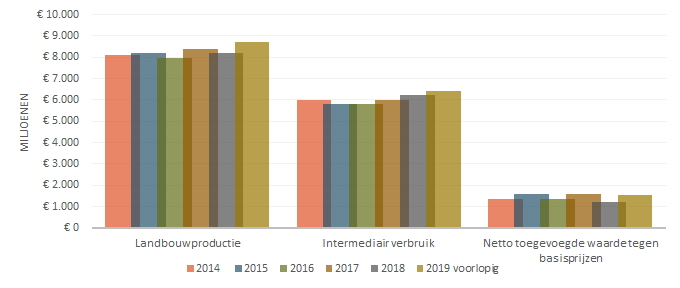

In 2019 steeg de omzet van de landbouwtak met 6,2% en het intermediair verbruik met 2,8%. De netto toegevoegde waarde van de sector is dus hoger dan een jaar eerder en hoger dan het gemiddelde van de laatste vijf jaar. Over het algemeen toont de analyse van de waarde van de productie van de landbouwtak op middellange termijn dat er een grote mate van variabiliteit is als gevolg van het wisselvallige karakter van de opbrengst van de landbouwteelten en de volatiliteit van de prijzen.

Evolutie van de totale waarde van de productie, het intermediair verbruik en de netto toegevoegde waarde (miljoen euro)

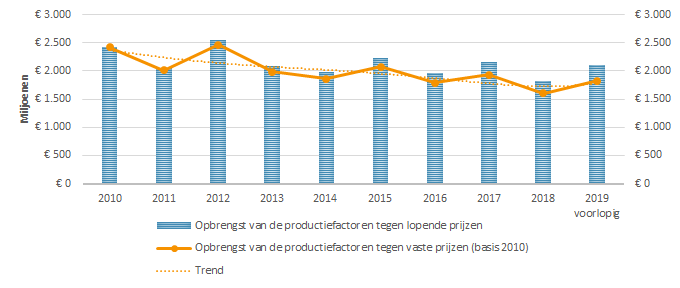

In dit onzekere klimaat worden echter twee trends bevestigd. De eerste is de stijging van het intermediair verbruik, met name door de aanhoudende stijging van de energieprijzen. De tweede is de dalende trend van het inkomen uit de productiefactoren. Dit inkomen is gelijk aan de omzet van de sector, verminderd met het intermediair verbruik, afschrijvingen en belastingen en vermeerderd met subsidies. Als men deze indicator deflateert, stelt men vast dat de afwisselende resultaten van de sector een zekere erosie van de primaire sector van onze economie verhullen.

Evolutie van het inkomen uit de productiefactoren tegen lopende prijzen en vaste prijzen (basis 2010) (miljoen euro)

Plantaardige productie

Hoewel de waarde van de productie dit jaar over het geheel genomen is verbeterd, zijn er toch grote verschillen. De granen profiteerden van de gunstige weersomstandigheden in het begin van het jaar en de Europese tarweopbrengsten zouden over het algemeen goed moeten zijn. Rekening houdend met het feit dat de oppervlakte granen in 2019 bovendien is toegenomen, zou het productievolume met 23,3% moeten toenemen, terwijl de prijzen voor deze oogst met bijna 16,9% zouden dalen. Uiteindelijk zou de waarde van de productie voor granen dus slechts met 2,4% stijgen.

Terwijl het klimaat gunstig was voor granen, was het nefast voor bepaalde nijverheidsgewassen, zowel voor het oogsten als voor het zaaien. De geschatte waarde van de sector zou 11,3% lager zijn dan in 2018. Alleen al voor bieten zou de daling ongeveer 12,5% bedragen. De bebouwde oppervlakte suikerbieten is met 7,5% gedaald ten opzichte van de Europese markten en wereldmarkten voor suiker die onder druk staan. De suikerprijzen blijven zeer laag, terwijl de voorraden op Europees niveau zelf dalen.

In die context wint de aardappel terrein. De met aardappelen bebouwde oppervlaktes zijn met 5,5% gestegen. Dankzij een betere opbrengst dan het jaar voordien, zou het volume-effect +33,3% bedragen. De prijzen van deze oogst zouden 12,4% lager liggen dan die van het voorgaande jaar, zodat de geschatte waarde voor 2019 uiteindelijk 16,7% hoger zou uitvallen dan in 2018, wat in lijn is met het gemiddelde van de laatste vijf jaar.

Ten slotte zou de plantaardige productie ook profiteren van de stijging van de afzetprijzen voor fruit en groenten met respectievelijk 8,9 % en 8,1%. Volgens deze eerste ramingen zou de fruitproductie met 6,7% dalen en de waarde van de productie zou in 2019 bijgevolg slechts met 1,6% stijgen.

Dierlijke productie

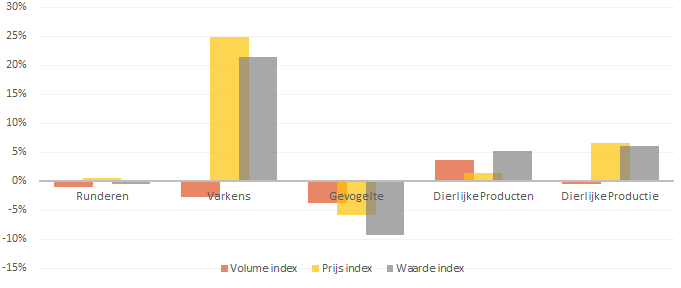

Wat de dierlijke productie betreft, bevestigt de rundvleessector een zekere stabiliteit ten opzichte van een zeer volatiele varkenssector. In 2018 had de Afrikaanse varkenspest (AVP) de prijzen voor onze veehouders op een laag niveau gebracht, nadat ze het jaar voordien opmerkelijk waren gestegen. Dit jaar zijn de gevolgen van deze crisis vooral voelbaar op het Aziatische continent. Met de verspreiding van de Afrikaanse varkenspest is de wereldwijde vraag naar varkensvlees explosief gestegen en hoewel de embargo's op ons vlees (inclusief dat van China) worden gehandhaafd, kan de daaruit voortvloeiende prijsstijging ook gevolgen hebben gehad voor onze veehouders. De stijging van de waarde van de varkensproductie (+21,5%) is volledig toe te schrijven aan deze trendbreuk, aangezien het aantal slachtingen is gedaald.

Ten slotte is ook de waarde van de productie van dierlijke producten in 2019 gestegen. Zowel voor melk als eieren is deze stijging vooral te danken aan een volume-effect (+3,6% voor melk en +5,1% voor eieren).

Evolutie van de dierlijke productie tussen 2018 en 2019

Landbouweconomische rekeningen (tegen lopende prijzen): waarden tegen basisprijs (mln €)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 voorlopig | 2019/2018 (%) | Gemiddelde 2014-2018 | |

|---|---|---|---|---|---|---|---|---|

| 1. Granen (incl. zaden) | 451,6 | 453,8 | 305,9 | 376,8 | 418,8 | 429,0 | 2,4% | 401,4 |

| 2. Nijverheidsgewassen | 231,3 | 217,3 | 198,6 | 228,4 | 217,2 | 192,7 | -11,3% | 218,6 |

| 3. Voedergewassen | 684,1 | 629,0 | 600,8 | 659,4 | 649,8 | 702,6 | 8,1% | 644,6 |

| 4. Groenten en tuinbouwproducten | 1.215,5 | 1.337,3 | 1.336,3 | 1.342,2 | 1.343,2 | 1.453,7 | 8,2% | 1.314,9 |

| Verse groenten | 702,6 | 839,9 | 858,9 | 845,6 | 851,3 | 938,6 | 10,3% | 819,7 |

| Planten en bloemen | 512,9 | 497,3 | 477,5 | 496,6 | 491,9 | 515,1 | 4,7% | 495,3 |

| 5. Aardappelen (incl. zaden) | 419,4 | 503,1 | 697,3 | 519,7 | 464,0 | 541,7 | 16,7% | 520,7 |

| 6. Fruit | 426,2 | 462,7 | 428,8 | 421,8 | 461,3 | 468,7 | 1,6% | 440,2 |

| 7. Andere plantaardige producten | 29,2 | 29,3 | 27,9 | 27,9 | 27,9 | 27,9 | 0,0% | 28,4 |

| 8. Plantaardige productie (1 tot 7) | 3.457,3 | 3.632,4 | 3.595,7 | 3.576,1 | 3.582,2 | 3.816,2 | 6,5% | 3.568,7 |

| 9. Dieren | 3.086,6 | 3.212,7 | 3.174,6 | 3.263,4 | 3.153,0 | 3.357,7 | 6,5% | 3.178,0 |

| Rundvee | 1.060,0 | 1.132,3 | 1.115,2 | 1.039,6 | 1.029,4 | 1.024,7 | -0,5% | 1.075,3 |

| Varkens | 1.479,9 | 1.380,2 | 1.356,1 | 1.468,2 | 1.315,8 | 1.598,1 | 21,5% | 1.400,0 |

| Pluimvee | 506,9 | 661,7 | 665,1 | 714,3 | 764,4 | 692,9 | -9,4% | 662,5 |

| 10. Dierlijke producten | 1.500,0 | 1.297,6 | 1.129,1 | 1.469,1 | 1.377,7 | 1.449,0 | 5,2% | 1.354,7 |

| Melk | 1.297,8 | 1.097,2 | 1.014,9 | 1.344,9 | 1.272,7 | 1.338,0 | 5,1% | 1.205,5 |

| Eieren | 201,7 | 199,9 | 113,6 | 123,2 | 103,9 | 109,9 | 5,7% | 148,5 |

| 11. Dierlijke productie (9+10) | 4.586,5 | 4.510,3 | 4.303,6 | 4.732,5 | 4.530,7 | 4.806,7 | 6,1% | 4.532,7 |

| 12. Productie van landbouwgoederen (8+11) | 8.043,9 | 8.142,7 | 7.899,3 | 8.308,6 | 8.112,8 | 8.622,9 | 6,3% | 8.101,5 |

| 13. Productie van landbouwdiensten | 80,3 | 81,0 | 81,8 | 76,4 | 77,2 | 78,7 | 1,9% | 79,3 |

| 14. Landbouwproductie (12+13) | 8.124,2 | 8.223,7 | 7.981,1 | 8.385,0 | 8.190,0 | 8.701,5 | 6,2% | 8.180,8 |

| 15. Intermediair verbruik | 5.981,7 | 5.829,5 | 5.825,8 | 6.000,5 | 6.230,7 | 6.404,3 | 2,8% | 5.973,6 |

| 16. Afschrijving | 800,1 | 800,0 | 796,7 | 784,8 | 749,7 | 757,2 | 1,0% | 786,3 |

| 17. Netto toegevoegde waarde tegen basisprijzen (14-15-16) | 1.342,3 | 1.594,2 | 1.358,5 | 1.599,7 | 1.209,6 | 1.540,0 | 27,3% | 1.420,9 |

| 18. Beloning van werknemers | 621,3 | 633,5 | 672,1 | 636,2 | 670,7 | 688,9 | 2,7% | 646,7 |

| 19. Andere belastingen op productie | 6,8 | 6,7 | 8,7 | 3,2 | 2,4 | 2,4 | 1,0% | 5,6 |

| 20. Andere subsidies op de productie | 643,0 | 644,7 | 611,1 | 554,7 | 607,3 | 560,3 | -7,7% | 612,1 |

| 21. Opbrengst van de productiefactoren (17-19+20) | 1.978,5 | 2.232,2 | 1.960,9 | 2.151,2 | 1.814,5 | 2.097,9 | 15,6% | 2.027,4 |

| Indicator A (2010=100) * | 83,7 | 92,7 | 82,6 | 89,2 | 73,6 | 83,8 | 13,8% | 84,4 |

| * Indicator A = index van het reële factorinkomen per arbeidseenheid in de landbouw, na deflatie | ||||||||

1 In overleg met de gewestelijke overheden en met deskundigen.